Khi bắt đầu cuộc sống hôn nhân, nhiều cặp đôi trẻ quyết định tìm kiếm một tổ ấm riêng cho mình. Tuy nhiên, để sở hữu một ngôi nhà có thể là một thử thách lớn, đặc biệt là về tài chính. Việc chọn lựa khoản vay mua nhà phù hợp không chỉ cần cân nhắc kỹ lưỡng về nhu cầu mà còn phải xem xét năng lực tài chính của bạn. Bài viết này sẽ hướng dẫn bạn cách vay mua nhà một cách hiệu quả.

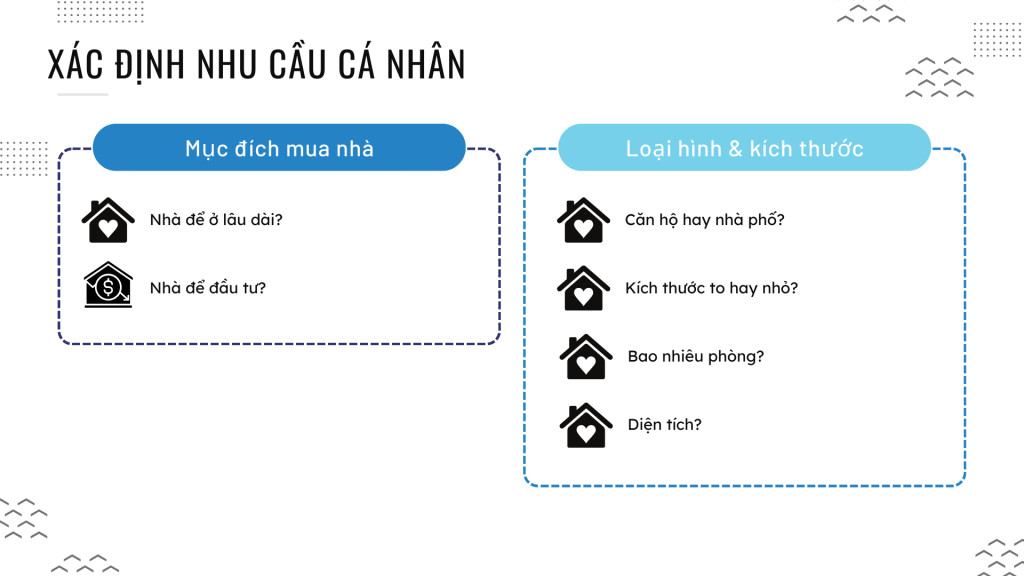

Xác định Nhu Cầu Mua Nhà

Trước khi tiến đến các bước thực hiện vay mua nhà, bạn cần xác định rõ nhu cầu của mình. Việc này sẽ giúp bạn có cái nhìn rõ ràng hơn về những gì bạn thực sự cần.

Mục đích mua nhà: Bạn phải xác định xem ngôi nhà bạn muốn mua là để ở lâu dài hay phục vụ cho mục tiêu đầu tư. Điều này sẽ ảnh hưởng lớn đến quyết định tài chính của bạn.

Loại hình và kích thước: Xác định bạn muốn mua nhà loại nào, căn hộ hay nhà phố, và kích thước như thế nào. Việc dự đoán chi phí của ngôi nhà sẽ giúp bạn tính toán được khoản vay cần thiết một cách hợp lý hơn.

Nhận thức rõ nhu cầu cá nhân sẽ giúp bạn đưa ra lựa chọn phù hợp với khả năng tài chính và tránh những rủi ro không cần thiết.

Mô hình nhà ở

Mô hình nhà ở

Các Hình Thức Vay Mua Nhà Phổ Biến

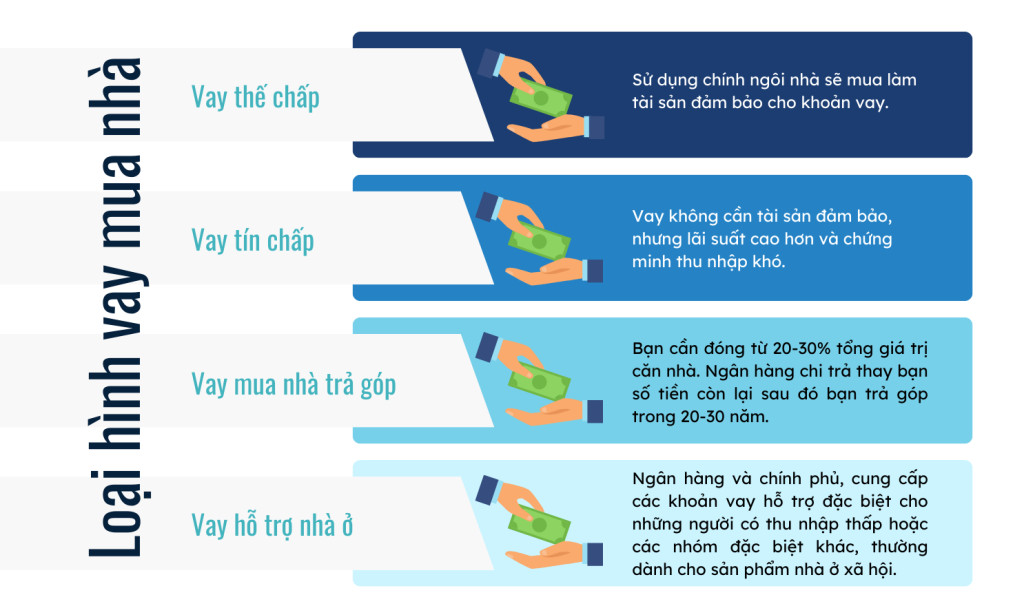

Nhu cầu vay mua nhà hiện nay rất đa dạng, và các ngân hàng cũng đã thiết lập nhiều hình thức vay với ưu điểm riêng. Dưới đây là một số hình thức chính:

Vay thế chấp: Là hình thức phổ biến nhất, cho phép bạn sử dụng chính ngôi nhà sẽ mua làm tài sản thế chấp. Nếu bạn không trả nợ, ngân hàng có quyền thu hồi tài sản.

Vay tín chấp: Đây là hình thức vay không cần tài sản đảm bảo, tuy nhiên lãi suất thường cao hơn và yêu cầu hồ sơ tài chính chặt chẽ hơn.

Vay mua nhà trả góp: Đây là hình thức sử dụng tiền vay để thanh toán cho ngôi nhà. Người vay phải thanh toán từ 20% đến 30% tổng giá trị trước, phần còn lại sẽ do ngân hàng chi trả. Thời gian vay có thể kéo dài từ 20 đến 40 năm tùy theo ngân hàng.

Vay hỗ trợ nhà ở: Một số ngân hàng và tổ chức chính phủ cung cấp các khoản vay ưu đãi cho những đối tượng có thu nhập thấp.

Các hình thức vay mua nhà

Các hình thức vay mua nhà

Tính Toán Khoản Vay và Thời Hạn Vay

Khi quyết định vay mua nhà, có một số yếu tố quan trọng bạn cần xem xét:

Khoản vay cần thiết

Tính toán tổng chi phí của ngôi nhà, bao gồm bớt ra tiền đặt cọc, thuế, bảo hiểm và các khoản phí khác. Điều này sẽ giúp bạn xác định chính xác số tiền cần vay và tránh việc vay quá nhiều dẫn đến gánh nặng tài chính.

Lãi suất

Lãi suất vay nhà ảnh hưởng lớn đến tổng chi phí khoản vay. Bạn nên xem xét lãi suất cố định và biến đổi để đưa ra lựa chọn hợp lý nhất cho khoản vay của mình.

Thời hạn vay

Thời hạn vay kéo dài giúp bạn giảm áp lực khoản trả hàng tháng nhưng sẽ làm tăng tổng chi phí lãi mà bạn phải trả. Ngược lại, nếu chọn thời hạn ngắn, bạn sẽ tiết kiệm được chi phí lãi nhưng có thể phải chịu khoản trả hàng tháng cao hơn.

Tính linh hoạt của khoản vay

Tìm hiểu về những điều kiện cho phép bạn điều chỉnh lịch trả nợ hoặc khả năng trả nợ trước hạn mà không bị phạt sẽ giúp bài toán tài chính trở nên linh hoạt hơn.

Bảo hiểm khoản vay

Xem xét khả năng mua bảo hiểm cho khoản vay, điều này có thể bảo vệ bạn trong những tình huống không mong muốn như mất việc hoặc bệnh tật.

Chi tiết về khoản vay

Chi tiết về khoản vay

Việc xem xét kỹ các yếu tố này sẽ giúp bạn đưa ra quyết định tài chính đúng đắn hơn khi thực hiện vay mua nhà.

Kết Luận

Việc vay mua nhà là một quyết định lớn trong cuộc sống và cần được cân nhắc một cách kỹ lưỡng. Bằng cách xác định rõ ràng nhu cầu cá nhân, tìm hiểu các hình thức vay và tính toán các khoản vay hợp lý, bạn có thể dễ dàng hơn trong việc sở hữu tổ ấm cho riêng mình.

Nếu bạn có những thắc mắc hoặc cần thêm thông tin về tài chính cá nhân cũng như vay mua nhà, hãy truy cập ngay visadebit.com.vn để tìm hiểu thêm!